L'énergie - Partie 2

L'heure des comptes

Le regard de la semaine

Chaque semaine je partage une de mes réflexions sur un sujet de société, d’une manière, je l’espère, la plus pragmatique possible.

Bon, la semaine dernière je vous avez laissé avec une comparaison des différentes solutions.

Aujourd’hui, nous allons penchez sur le mix probable pour la France en 2050, et surtout son coût, tant en capital économique qu’en dépendance géopolitique.

Le Mix Probable

Aucun des scénarios "Tout" que j’ai listé précedement n'est réalisable physiquement ou industriellement d'ici 2050.

Impossible Tout-Nucléaire : La filière ne peut pas construire 48 EPR en 25 ans (capacité max estimée : 14 à 20 réacteurs d'ici 2050).

Impossible Tout-EnR : Le stockage inter-saisonnier nécessaire pour compenser l'hiver sans vent ni soleil serait économiquement insoutenable. Le solaire par exemple ne produit pas la nuit et plus grave : il produit 5 à 8 fois moins en hiver (quand on a besoin de chauffage) qu'en été. C'est pour cela que le solaire ne peut pas être la colonne vertébrale du mix français (pic de consommation hivernal), contrairement à des pays chauds (pic de clim estival). Cela dit comme nous allons dans une direction où nous allons avoir besoin de plus en plus de climatisation avec un stress hydrique accru en été, le solaire sera très important.

Le scénario probable s'apparente au scénario N03 de RTE (Réseau de Transport d'Électricité) : une relance nucléaire maximale couplée à un fort déploiement EnR.

La Composition du Mix (pour 500 TWh)

Ce mix maximise le facteur de charge (le temps où l'on produit vraiment) pour limiter le besoin de stockage.

Technologie / Puissance installée nécessaire / Production annuelle (TWh) / Justification Technique

Nucléaire (EPR2) / 24 GW (~14 réacteurs) / ~170 TWh / Cela sera la base.

Éolien en Mer / 45 GW (~3 500 turbines) / ~160 TWh / C’est la solution avec le meilleur rendement des EnR et le plus régulier.

Éolien Terrestre / 35 GW (~10 000 turbines) / ~75 TWh / Le complément rapide à installer, mais limité par l'acceptabilité par les riverains.

Solaire / 80 GW (~80 000 ha) / ~95 TWh / Pas cher à installer, c’est pour la production estivale et diurne pour économiser l'hydraulique/gaz.

Maintenant que l’on a le Mix, regardons combien ça coûte.

L'Analyse des Coûts

Voici l'estimation du CAPEX (Coût de construction) pour ce mix probable, avec des coûts unitaires actualisés 2024/2025.

A. Le Coût de Production (CAPEX Génération)

Nucléaire (14 EPR2) :

Hypothèse : 11 Md€ / réacteur (coût série, incluant marge de risque vs EdF vise 9 Md€/réacteur, mais le Cour des Comptes et les analystes indépendants plutôt 11-12Mds pour les premiers, diminuant ensuite au fur et à mesure que la maitrise technologique reviendra).

Coût : 154 Milliards d'€.

Éolien en Mer (Posé & Flottant) :

Hypothèse : 3,5 M€ / MW (technologie coûteuse, inflation acier/transport).

Coût : $45,000 MW * 3.5M€ =$ 157,5 Milliards d'€.

Éolien Terrestre :

Hypothèse : 1,3 M€ / MW.

Coût : $35,000 MW * 1.3M€ =$ 45,5 Milliards d'€.

Solaire:

Hypothèse : 0,7 M€ / MW (grandes toitures et fermes au sol).

Coût : $80,000 MW * 0.7M€ =$ 56 Milliards d'€.

👉 Sous-Total (pour la génération seule) : ~413 Milliards d'€.

Il faut aussi savoir que l’ajout d’EnR, par nature intermittentes, coûte cher en adaptation du réseau:

Renforcement réseau (RTE/Enedis) : Lignes Très Haute Tension, raccordement offshore, transformateurs. Selon RTE, le coût du réseau double presque avec une forte part d'EnR.

Estimation : ~100 Milliards d'€.

Flexibilité & Stockage : Batteries pour la régulation fréquence, STEP (Stations de Transfert d'Énergie par Pompage), et centrales thermiques décarbonées (hydrogène/biogaz) pour les pointes.

Estimation : ~40 à 60 Milliards d'€.

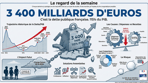

👉 La Facture Totale Probable: 413 (Génération) + 150 (Réseau/Stockage) ≈ 563 Milliards d'€

Soit environ 22,5 Md€ par an sur 25 ans.

Dernier point et non des moindres, comme nous parlons d’industries à CAPEX lourd (nucléaire, éolien, solaire) où l'on paie tout au début et où l'on récolte les fruits sur 40 ans, le taux d'intérêt agit comme un effet de levier brutal, et est donc fondamental pour l’évaluation de ces projets.

Il faut comprendre la différence entre une centrale à Gaz et une centrale Bas Carbone (Nucléaire/EnR).

Le Gaz (OPEX lourd) : C'est comme une voiture de location. L'apport initial est faible (construction pas chère), mais vous payez le carburant très cher tous les jours. Si les taux d'intérêts montent, ça change peu le prix final, car le gros du coût, c'est le gaz.

Le Nucléaire/EnR (CAPEX lourd) : C'est comme un achat immobilier. Vous payez une somme colossale au début (construction), et ensuite le "carburant" (vent, soleil, uranium) est quasi-gratuit → Le prix de votre électricité dépend presque entièrement du remboursement de votre emprunt.

👉 Une hausse des taux d'intérêt favorise donc mécaniquement les énergies fossiles et pénalise la transition énergétique.

Et dans les faits, cela donne pour notre hypothèse de 563 Milliards d'€ d'investissement, en utilisant le WACC (Weighted Average Cost of Capital - Coût Moyen Pondéré du Capital) pour mesurer ce "loyer de l'argent":

Scénario A : L'argent Gratuit (exemple : l'époque 2015-2021)

Taux (WACC) : 3% (L'État emprunte à 0%, le privé à 4-5%).

Impact : Sur un EPR à 60 ans ou une éolienne à 25 ans, le coût du capital représente environ 30% à 40% du coût final du MWh.

Prix de sortie (Estimé) : ~50-60 €/MWh.

Scénario B : Les taux élevés (la situation actuelle)

Taux (WACC) : 7% à 9% (L'État emprunte à 3%, le privé demande 9-11% pour couvrir le risque inflation/techno).

Impact : Le coût du capital devient monstrueux. Il représente désormais 60% à 70% du coût final du MWh. Vous payez plus d'intérêts que de béton ou d'éoliennes.

Prix de sortie (Estimé) : ~90-110 €/MWh.

👉 Sans changer une seule vis, sans changer une seule tonne de béton, le prix de l'électricité double simplement parce que les taux sont montés.

De plus, m'impact des taux d'intérêt change la nature de "qui paie".

Financement Privé (Marchés) → Le contribuable ne prend pas de risque direct. → Le coût du capital est élevé (prime de risque). L'électricité sera chère pour le consommateur final.

Financement Public (État) → L'État emprunte moins cher. L'électricité sera vendue à coût modéré. → Si le chantier dérape (retards), c'est le contribuable (impôts) qui paie la dette, pas le client d'EDF. Cela alourdit la dette nationale (Maastricht).

Pour les EPR2 français, c'est tout l'enjeu de la bataille actuelle entre EDF et l'État. Si EDF emprunte sur les marchés, l'électricité sera chère. Si l'État garantit la dette (modèle RAB - Regulated Asset Base), on divise le coût du capital par deux.

Je reviendrai d’ailleurs sur qui paye (ou va payer) la transition énergétique plus tard dans ce dossier.

Pour résumer:

✅ Le socle nucléaire (34%) garantit une stabilité du réseau (inertie) que le 100% EnR peine à fournir sans coûts exorbitants.

✅ Moins de béton/acier par TWh que le tout-éolien. Comme on va le voir plus bas, le mix équilibre les dépendances (uranium vs terres rares/silicium chinois).

✅ C'est le compromis économique optimal selon RTE. Le nucléaire "nouveau" est cher, mais il évite des surcoûts de stockage gigantesques.

✅ Évite de couvrir la France d'éoliennes terrestres (on "cache" l'éolien en mer).

⚠️ Risque de retard sur les EPR2. Si le nucléaire prend 5 ans de retard, il faudra brûler du gaz ou importer massivement.

⚠️ Dépendance critique au cuivre pour le réseau (x2 besoins) et aux aimants permanents pour l'éolien offshore.

⚠️ L'éolien offshore reste très cher à installer et maintenir (corrosion, accès difficile).

⚠️ Conflits d'usage majeurs en mer (pêcheurs, biodiversité, tourisme).

Ok, très bien, maintenant que l’on a une meilleure idée du coût financier, il y en a un autre beaucoup plus pernicieux. Celui du transfert de souveraineté.

Voici la situation actuelle comparée à celle vers laquelle ce mix probable (Nucléaire + Éolien Offshore + Solaire) nous emmène.

la situation actuelle (fossile) 🛢️ :

C’est une dépendance en flux continu (OPEX). Il faut importer du pétrole/gaz en permanence. Si les robinets ferment, l'économie s'arrête en 90 jours (stocks stratégiques).

Les fournisseurs sont l’OPEP+ & USA. (Moyen-Orient, Russie, États-Unis pour le GNL). Ils sont de moins en moins fiable, avec une instabilité politique forte, et un chantage au prix possible.

Cette stratégie est de plus une hémorragie pour notre balance commerciale: ~40 à 80 Milliards d'€ / an sortent de France pour acheter du carburant. C'est de l'argent brûlé, littéralement, ne servant à développer aucun avantage compétitif ou technologie propriétaire, nous enfermant dans la dépendance.

En cas de coupure brutale (blocus par exemple), il y a un risque d'effondrement systémique rapide.

la situation future (le mix ci-dessus) ⚡

Elle nécessite un important CAPEX. Il faut importer des métaux et des usines. Si la Chine ferme le robinet, on ne peut plus construire de nouveau, mais l'existant continue de produire. L'argent sort donc massivement au début (achat panneaux/éoliennes), mais le coût de fonctionnement ensuite est très faible.

Comme on va le voir plus bas, nous somme complètement dépendant pour le raffinage et la technologie (Chine) et pour les matières premières (Chili/Pérou pour le cuivre, l’Australie pour le Lithium).

Avec le monopole industriel chinois écrasant, il existe un verrouillage technologique possible, qui entrainerait le risque de devenir une "colonie numérique" Chinoise si on ne maîtrise pas les brevets et l'industrie, et si on ne diversifie pas les sources d’approvisionnement.

Plus précisément, pour produire nos 500 TWh avec le mix identifié plus haut, voici à qui nous allons devoir "rendre des comptes".

Pour le solaire (80 GW)

Nous sommes en dépendance absolue. La Chine contrôle plus de 80% de toutes les étapes de fabrication.

Si nous décidons d'installer 80 GW de solaire, nous signons un chèque d'environ 30 à 40 Milliards d'€ directement à l'industrie chinoise (ou à des assembleurs européens qui importent des cellules chinoises).

Cependant, une fois le panneau posé, "le soleil est français". Il ne sera pas possible de couper la production d'un panneau installé en Occitanie. C'est une sécurité majeure par rapport au gaz russe. Il ne faut cependant pas oublier que ces équipements ont une durée de vie bien plus courte que les réacteurs nucléaires et qu’il sera nécessaire de les renouveler dans le temps.

Pour l'éolien (offshore & terrestre)

Les éoliennes modernes (surtout en mer) utilisent des aimants permanents. La Chine raffine ~90% de ces terres rares.

L'Europe sait faire les pales et les mâts (Vestas, Siemens), mais le cœur de la génératrice reste dépendant de la chaîne de valeur asiatique.

De plus, Il faut des quantités astronomiques d'acier. ArcelorMittal produit en Europe, mais le minerai de fer est importé (Brésil, Australie).

Pour le nucléaire

Nous importons 100% du minerai. MAIS, il vient de pays diversifiés (Kazakhstan, Canada, Australie, Namibie).

Contrairement au gaz, l'uranium est très dense : Pour produire la même quantité d'électricité qu'1 gramme d'Uranium enrichi, il faut :

~1 tonne de Charbon.

~450 litres de Pétrole.

~400 à 500 m³ de Gaz Naturel.

Un réacteur de 1000 MW (qui alimente une ville comme Lyon) consomme seulement ~25 tonnes de combustible par an. Cela tient dans deux camions. Pour la même énergie, une centrale à charbon nécessite un train de marchandises de 3 km de long... tous les jours.

De plus, EDF et la France stockent en permanence entre 3 et 5 ans de combustible sur le territoire (stocks stratégiques à Pierrelatte et sur les sites). Si on compare:

Gaz : Stockage stratégique max = 3 à 4 mois (dans des cavités géantes).

Uranium : On pourrait stocker 10 ans de consommation nationale dans un simple hangar logistique sécurisé.

Et pour finir, le coût de la matière première (uranium minier) ne représente que ~5% du coût final du kWh nucléaire.

Si le prix de l'Uranium est multiplié par 10 demain (crise majeure), le prix de l'électricité nucléaire n'augmentera que de 10 à 15%.

Dans le même cas, si le gaz double, le prix de l'électricité double.

👉 La dépendance à l'uranium est une dépendance commerciale, pas une vulnérabilité stratégique. On a le temps de se retourner (plusieurs années) en cas de rupture d'approvisionnement.

On est dans une logique de stock versus une logique de flux.

Et c'est en plus la seule filière du mix où la propriété intellectuelle et la fabrication critique (cuve, générateurs de vapeur) sont majoritairement françaises ou européennes (même si comme on le verra dans la prochaine newsletter, nous ne sommes plus les leaders sur le sujet).

Dernier point souvent oublié, qui mérite une longue description: le Réseau

Et qui dit réseau dit … cuivre

Pour relier tout ça, il faut du cuivre. Beaucoup de cuivre.

L'électrification dans le monde va doubler la demande mondiale de cuivre.

Actuellement, la production mondiale est d'environ 22 Millions de tonnes / an, repartie de cette manière:

Chili, Pérou (~35 - 40%) → les mines vieillissent (la teneur en minerai est en chute libre). Il y a de plus, comme dans toute la région, une instabilité sociale croissante (grèves, nationalisation des ressources)

RDC, Zambie (~15 - 20%) → La RDC (Congo) est le "nouveau Chili". MAIS, une grande partie des mines congolaises appartient à... des capitaux chinois.

Chine, Russie, Indonésie (25%) → La Chine produit pour elle-même. La Russie est sous sanctions. L'Indonésie pratique le protectionnisme (interdiction d'export du minerai brut).

États-Unis (~5 - 6%) → "America First".Les USA sont un géant minier, mais ils consomment énormément. Avec l'IRA (Inflation Reduction Act), ils verrouillent leurs ressources. Les USA ont une capacité de raffinage, mais ils importent aussi du cuivre fini. Ils sont en déficit structurel pour leur propre transition. Ils ne sont pas une source d'approvisionnement, ils sont un aspirateur. Ils achètent le cuivre disponible sur le marché (Chili, Canada) avec des contrats long terme agressifs, faisant monter les prix pour les Européens.

Australie (~4%) → Elle possède des réserves immenses. C’est un pays géologiquement très riche, et politiquement très stable. L'Australie extrait beaucoup mais raffine peu (exporte des concentrés). Nous avons de bonnes relations diplomatiques, mais la physique commande. Envoyer un cargo de roche lourde (minerai) d'Australie vers l'Europe est une hérésie économique et écologique. L'Australie sert de "soupape" pour réduire la pression chinoise sur le marché mondial, mais elle n'alimentera pas directement les usines de câbles françaises (Nexans)

Pologne (~1,5 - 2%) → C'est le seul producteur majeur de l'Union Européenne. KGHM Polska Miedź. Retenez ce nom (probablement un bon trade d’ailleurs, à explorer). C'est l'une des entreprises les plus critiques pour la souveraineté européenne. Leurs minerais sont riches mais complexes (ils contiennent de l'argent, ce qui aide la rentabilité), mais l'extraction est de plus en plus difficile. La Pologne produit ~400 000 à 500 000 tonnes par an. L'Europe consomme plus de 3 à 4 Millions de tonnes. La Pologne couvre donc à peine 10-15% des besoins de l'UE. Elle ne peut pas remplacer le Chili.

Si l’on veut exister sans la Chine et limiter la casse sans les USA, il faut donc sanctuariser la production de KGHM (la protéger des coûts de l'énergie) et sécuriser les contrats en Amérique du Sud.

Pour conclure sur ce sujet, l'Europe a un "trou" de 85% dans son approvisionnement en cuivre qu'elle ne peut combler ni par la Pologne, ni par les USA. Elle reste condamnée à la diplomatie (et à la protection des routes maritimes) vers l'Amérique du Sud et l'Afrique. Une piste intéressante pour combler un peu ce trou est bien sur le recyclage (i.e la mine urbaine), que nous aborderons dans la suite de ce dossier.

Voilà, comme vous avez pu le comprendre, la transition vers l‘électrique va coûter cher, et s’accompagner de nombreuses nouvelles dépendances géopolitiques.

Il est évident que dans le nouvel ordre mondial qui s’est installé depuis 2025, l’énergie et les matières premières serviront d’armes.

Dans le passé, les puissances se reposaient sur leurs empires coloniaux pour s’alimenter.

Aujourd’hui il ne reste plus que les alliances pour la France. Seul un front uni présenté à l’échelle de l’Europe permettra de négocier avec les USA ou la Chine. Individuellement, notre pays sera écrasé et deviendra encore plus une province énergétique de l’un ou de l’autre.

La France ne sera jamais autonome seule. Sa survie passe par des alliances avec des pays tiers "neutres" ou alliés (Canada, Australie, Chili) pour contourner le duopole USA-Chine.

Je terminerai en disant qu’il faut aussi être cohérent: les Français (et Européens) veulent la transition écologique avec des voitures électriques et des éoliennes, en gardant leur confort et l’accès à la technologie, mais refusent catégoriquement l'extraction près de chez eux.

La physique n’a que faire des voeux pieux et des jolis discours, il sera toujours impossible d’être autonome énergétiquement sans creuser des trous.

Il faudra donc choisir.

La reco de la semaine

Chaque semaine, je recommande une œuvre, un livre, un film ou une expérience qui m’a fait réfléchir.

Cette semaine, dans la même ligne que la semaine dernière, je vous recommande la lecture de "Material World" d’Ed Conway.

Lui, différemment de Vaclav Smil, voit notre monde moderne fonctionnant à partir de six éléments: le sable, le sel, le fer, le cuivre, le pétrole et le lithium.

Il explique comment nous sommes passés d'un monde où l'on extrayait de l'énergie (pétrole) à un monde où l'on doit extraire de la matière (cuivre/lithium) en quantités encore plus colossales.

C'est un voyage des profondeurs des mines chiliennes aux salles blanches de Taiwan, qui dévoile une vérité que beaucoup n’arrive pas à voir : la transition écologique n'est pas la fin de l'extraction, c'est le début de l'hyper-extraction.

Voilà j’espère que cela vous as plu.

La semaine prochaine, nous continuerons le dossier Energie en dé-zoomant et en regardant non plus la France, mais le Monde.

...

Pragma

Pragma